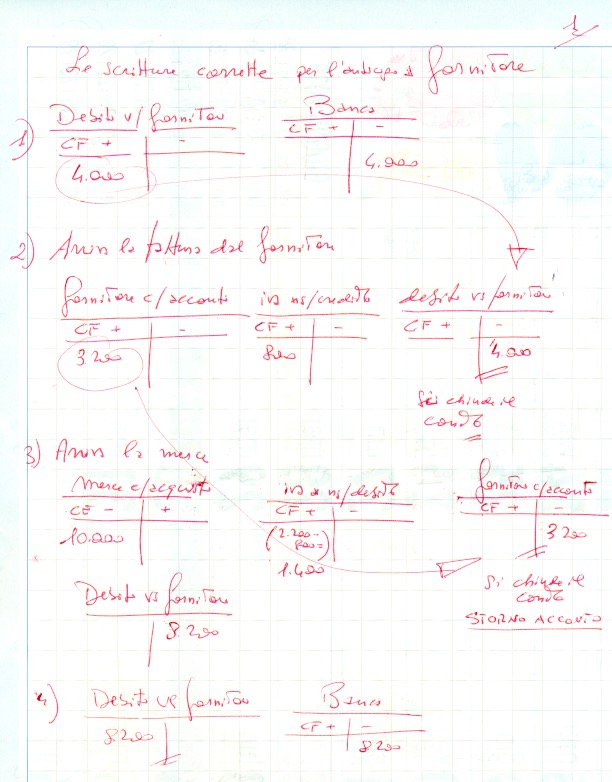

44 erogazioni liberali art 100 comma 2 lettera h

Art. 100 TUIR - Oneri di utilità sociale - Testo unico imposte sui redditi le erogazioni non utilizzate per tali finalità dal percipiente entro il termine di due anni dalla data del ricevimento affluiscono, nella loro totalità, all'entrata dello stato; (1) h) le erogazioni liberali in denaro, per importo non superiore a 30.000 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonché le … FACI Deducibilità delle erogazioni liberali in favore delle Chiese per lavori di restauro. ... lettera h) e dell'art. 100, comma 2, lettera f) del T.U.I.R., oltre a una serie di chiarimenti circa la procedura da seguire che contempla, tra l'altro, la stipula di convenzioni con i soggetti erogatori.

Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale. Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale.

Erogazioni liberali art 100 comma 2 lettera h

Enti No Profit - Erogazioni Liberali E Benefici Fiscali Per erogazione liberale si intende la donazione di una somma di denaro (erogazione in denaro) o di beni (erogazione in natura), per cui si tratta di una cessione a titolo gratuito a cui non corrisponde alcuna controprestazione o vantaggio economico. Le agevolazioni fiscali per le erogazioni liberali agli enti non profit Detraibili e deducibili le erogazioni liberali per il restauro della ... Con la Risoluzione 89/E dell'11.07.2017 l'Agenzia delle Entrate ha confermato la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati. ai sensi rispettivamente dell'art. 15, comma 1, lettera h), art 147 e art. 100, comma 2 ... Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) - Office Advice Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

Erogazioni liberali art 100 comma 2 lettera h. PDF Direzione Centrale Normativa E Contenzioso Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Testo: Con l'interpello specificato in oggetto, concernente l'interpretazione dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR e' stato esposto il seguente News ilCaso.it Erogazioni liberali. Articolo 15, comma 1, lettera h) e art. 100 comma 2, lettera f) del TUIR Pubblicato il 13/07/17 05:42 [Doc.3399] di Redazione IL CASO.it RISOLUZIONE N. 89 /E Direzione Centrale Normativa OGGETTO: Interpello (Art. 11, legge 27 luglio 2000, n. 212). AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione. fiscomania.com › quadro-rg-contabilita-semplificataContabilità semplificata: compilazione del quadro RG Jul 10, 2022 · In colonna 2, deve essere indicato, oltre all’importo di colonna 1, l’importo delle sopravvenienze attive di cui all’art. 88 comma 2 del TUIR, costituite dalle indennità di cui alla lettera b) del comma 1 dell’art. 86, conseguite per ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi.

Erogazioni liberali in denaro tra detraibilità e deducibilità il successivo comma 2, lettera h) dello stesso articolo 100 tuir dispone che sono deducibili "le erogazioni liberali in denaro per importo non superiore a 30.000 euro o al 2% del reddito d'impresa... Deducibilità erogazioni liberali a favore delle ONLUS D: Un soggetto Ires è intenzionato ad effettuare una erogazione liberale ad una ONLUS tramite bonifico bancario. Con la presente si chiede se la deduzione di cui all'art. 100, 2^ comma, lettera h), TUIR, sia da considerare per il minore dei due importi, e se vi sia stato un chiarimento in merito da parte dell'Agenzia delle Entrate. Erogazioni liberali - TAX EXPENDITURES: DEFINIZIONE E APPLICAZIONE - 123dok Nello stesso anno, il Ministero per i beni e le attività culturali e per il turismo ha registrato, in applicazione dell'art. 15 lettera h del TUIR, erogazioni liberali per € 714.871,14. Inoltre va osservato che tra i sog- getti erogatori beneficianti della detrazione del 19 per cento, i principali dona- tori sono le grandi fondazioni bancarie84. PDF EROGAZIONI LIBERALI A FAVORE DI ONLUS - hattivalab.org delle erogazioni liberali previste dal citato articolo 100, comma 2, lettera h), del Tuir. MODALITA' DI EROGAZIONE: onsegna fisia ADEMPIMENTI DEL SOGGETTO RIEVENTE: l'ente deve predisporre una dichiarazione sostitutiva in atto notorio per attestare la natura, qualità e quantità dei beni ricevuti, che devono corrispondere a

Enti non profit - Erogazioni liberali e benefici fiscali le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti e... RISOLUZIONE N. 89 /E - Agenzia delle Entrate 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera 2 h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007; Chiarimenti sulla deducibilità delle erogazioni liberali in favore di ... l'art. 100, comma 2, lett. a), del tuir prevede la deducibilità dal reddito d'impresa delle " erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità... Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

commenti

Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione.

Costituzione | campionari di parole e umori

› titolo-i › capo-iArt. 15 testo unico delle imposte sui redditi (TUIR ... (3) Lettera inserita dall'art. 1 comma 346 lettera a) della L. 27 dicembre 2019, n. 160. La L. 27 dicembre 2019, n. 160 ha disposto (con l'art. 1, comma 347) che "La detrazione di cui all'articolo 15, comma 1, lettera e-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotta dal comma 346 del presente articolo ...

DEDUCIBILITÀ DELLE EROGAZIONI LIBERALI PRO RESTAURO ORGANI STORICI ...

job.fanpage.it › imponibile-fiscale-eImponibile fiscale e previdenziale: differenza ... - Job Fanpage Aug 07, 2019 · Il successivo comma 2 dell’art. 51 del TUIR è un comma fondamentale in ambito fiscale, in quanto elenca tutti gli emolumenti che “non concorrono a formare il reddito”, ossia le erogazioni datoriali in denaro o in prestazioni, che non rientrano nell’imponibile fiscale, ossia nel reddito da lavoro dipendente, pur se percepite dal lavoratore.

GUIDE 2-3 by ELVIRA USSIA - Issuu

D'ITALIA P.A. (©)Copyright Wolters Kluwer Italia Srl – Tutti i diritti riservati.. Sito ottimizzato per Microsoft Internet Explorer v. 8, Firefox v. 12, Chrome v. 20

Il caso Roma. Economia aziendale tema di esame. Università. - Giovanni ...

Erogazioni liberali agli enti ecclesiastici a favore di interventi su ... L'Agenzia delle Entrate, con Risoluzione 11 luglio 2017, n. 89, ha fornito chiarimenti in merito alle agevolazioni fiscali previste per le erogazioni liberali effettuate in favore di un ente ecclesiastico, art. 15, comma 1, lettera h), e art. 100, comma 2, lettera f), del TUIR 917/86.

STORIA di CLASSE

Erogazioni liberali per restauro chiesa: ammessi i benefici fiscali è confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati, da...

Donazione & Sponsor – Parco Malibran – Ass. Mondo Cultura

erogazioniliberali - Ministero della cultura Le erogazioni liberali sono liberalità in denaro a favore del settore pubblico o del settore privato no profit che possono costituire fiscalmente, a secondo della tipologia del soggetto erogatore oneri deducibili dal reddito (imprese) o oneri detraibili dall'imposta sul reddito (persone fisiche e enti non commerciali).

STORIA | - bianchilettere

› supportaci › donaBenefici fiscali | Save the Children Italia dedurre dal reddito le donazioni in denaro per un importo non superiore a 30.000 euro o al 2% del reddito d’impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86); dedurre dal reddito complessivo netto le donazioni in denaro per un importo non superiore al 10% del reddito complessivo dichiarato (art. 83, comma 2 del D.Lgs. 3 ...

Legge 11 Marzo 1953 N. 87 - estobinson

Erogazioni liberali da aziende e privati | Da Qui a Là Erogazioni liberali e donazioni sono deducibili e detraibili per aziende e privati. Fai una donazione a Da qui a Là Onlus: sostieni la solidarietà. ... ** Rif: Art. 100 comma 2, lett H- D.P.R. n. 917/8 e Art. 14 comma 1 del Decreto Legge 35/05 Note: ... Ricordati di compilare il Modulo della donazione e inviacelo via mail a info@daquiala.org.

i Generi Letterari a Roma Agg.

Trattamento fiscale delle donazioni a favore delle ONLUS - ANED Rif.: art. 100, comma 2, lettera h) d.P.R. 917/86: Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa dichiarato, a favore delle Onlus. Cerca. Cerca. LE SEZIONI. Altavilla Silentina; Bergamo; Brescia;

Legge 104 Art 3 Comma 1 - kobrame

Erogazioni liberali a favore di una parrocchia detraibili e deducibili 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007;

Contro CONTRO Gli Ambiti Di Provenienza Di Lotta Delle Lettere Nella ...

Le cessioni gratuite a onlus/enti/associazioni/fondazioni 4) dell'art. 2 fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficienza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS". Da quanto sopra deriva quindi che al fine di fruire dell'esenzione IVA è necessario che:

0 Response to "44 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment